来源: 港股那点事

) q6 S( Y) p; c. k7 {7 o5 G: _% ~

: s; n: N0 |/ B1 A 一、最近金融市场广泛流传两个经典传神的新成语:人无贬基,中或最赢。

" X* V7 d3 Y- ^1 O- z% q, O/ G; q% ?2 u0 A7 x- T1 q

4 ~5 P @/ i2 ]3 t2 S9 s2 ^ “人无贬基”的解释如下:

2 {$ g" W3 n" ?1 @# T

' c: i3 n! Q; ^8 x1 ~: S 而“中或最赢”,则来自最近关于人民币贬值说法的演变历程:$ z( x' y# M" g

5 K2 |$ Q1 d; X1 T9 X

% w k7 p/ S% p4 o

0 \( A. Q2 {# n& R4 Z5 q+ M9 e/ ~( `) M& |+ i

于是好事者搜了一下,发现诸多的,各种情境下都众口一词,百用不厌的“中或最赢”:

5 E* _$ s I- l( d4 T x- }: `) C* v4 z/ C) O; a5 Y x- }: `) C* v4 z/ C) O; a5 Y

5 ^+ }! u' C- r6 c7 k) u; c$ v# C6 k- O

K# Y0 ?0 k: M A5 h+ H

很明显,“中或最赢”,除了几乎满溢的爱国情怀,表达的更是这样一种状态:任何时候,哪怕在最艰苦最绝望的时候,都要有强烈的乐观主义精神,基本等同于“梦想是要有的,万一实现了呢?”,但“中或最赢”的表达,更简洁明了,更铿锵有力,而一个经典的“或”字,又给自己留下了足够的退路和无尽的余味。) `3 P: l2 [1 R# U [

* q1 H% M1 C1 } ] M3 Q. J

0 r8 H" ^$ q4 |1 ]- e5 `7 _ 二、多数人把罪魁祸首归到了大洋彼岸的美联储与美元身上。9 X( L7 s2 U, }. S, B

l! v9 {# T+ Q" W6 O# [

6 w' T! W2 s7 O- b( ?- t! U

北京时间11月24日凌晨3:00,美联储(FOMC)公布11月货币政策会议纪要,纪要中鹰啼嘹亮:十二月加息已成定局。与此同时,作为美联储加息风向标的美国联邦基金利率期货显示,交易员预计美联储12月加息概率达到了100%!

% `; V& f4 ]1 E2 V% b6 ] d" h+ u% o8 o9 l

B7 U8 z" y2 \

而向来分歧巨大,尔虞我诈的华尔街,在特朗普当选后,无比神奇地达成了惊人的一致:据《华尔街日报》,投资者在欧洲美元期货市场上对美国短期利率上升的押注规模上周达到2.1万亿美元,为史上最大豪*手笔,打破了2014年创下的纪录高位。

/ }' q I4 m8 A: R; @ g% n; O; T/ s4 a9 g) ?

3 y4 J, `- D2 D1 Y9 C3 e) l2 L

所有人都在押注美联储12月加息!向来疑神疑鬼的华尔街,从未在一件事上如此笃定。; ^9 u8 |( |. S7 O5 ]& d1 U

$ D" P' Y; g! ~- I5 p" D

- o0 t" v8 S' I- p7 S

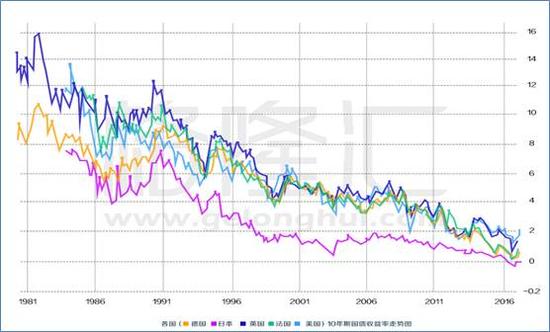

债券市场迅速做出反应。过去长达30多年,几乎是一个全球性的债券大牛市(见下图:过去36年来各国十年期国债收益率走势):

], m2 Q) d. b/ B5 o* D6 k4 ] [2 c, e

$ I6 E o3 T$ q. u5 u& w $ I6 E o3 T$ q. u5 u& w

9 `4 I; }% ~# B! ^+ W% L

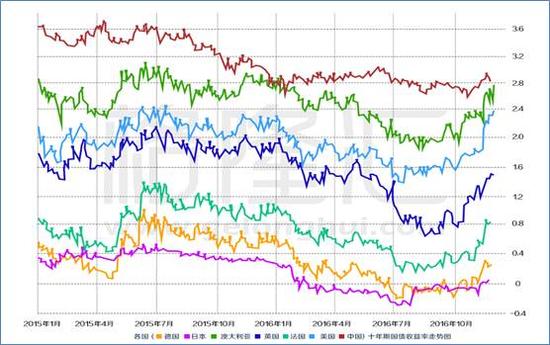

' u j6 \( Y6 t5 M1 g 但,随着特朗普当选,美联储加息与收紧的高度确定,一度收益率为负的各国国债收益率迅速拐头,全球长达36年的债券大牛市,或许就此终结(见下图):4 J3 o# e. {' J; i' t: `& H- p7 Q

_. M. r4 S5 k7 _! q

7 H& x/ y+ H! N. N; v6 |/ x/ Y( T. |7 |6 S( b2 H

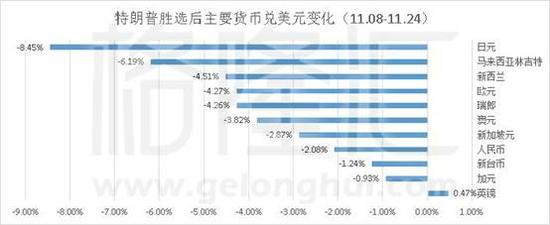

L$ d' t+ e$ @5 e" P: V& z. h' B7 `7 m 紧接着做出反应的是货币。几乎所有非美货币都应声下跌!

5 R5 J {. c/ U e# F

0 ], W/ [9 \) \* q; S' G8 C7 [# h

4 P- _2 W7 C) \) r, t. T 过去一周内马来西亚林吉特贬值4.9%、韩元贬值4.1%、印尼盾贬值2.6%、菲律宾比索贬值2.3%、印度卢比贬值2.1%。而自特朗普当选以来,日元下跌已经超过了8.45%,欧元下跌4.27%,澳元下跌也达到了3.82%(见下图):! T6 Z% L0 {6 V) X( `8 }

( P2 B( o/ _5 \* B6 W1 x

5 }8 N# d3 G, b

1 K6 x) ]9 z( p% o+ o0 X/ }0 V1 ^* R6 i( V; p4 }& i3 j

同期人民币的跌幅只有2.08%:这更坐实了“凶手”是美联储的推断,同时也说明了人民币其实还算是坚挺的,我们从上到下,貌似根本没必要那么紧张、恐慌。& Q0 ~3 k9 K+ h4 S" d- D

- s: v9 ~. s) H6 ]. t/ y2 w) B

& `* H* q- e- F+ Y' K. p 但,如果真是这样,如果恐慌真的是大惊小怪,是没来由的,你就未免太“中或最赢”了,太低估“人民群众”的智慧了:中国人对任何事情都可以稀里糊涂,但你动他的钱包的时候,他的反应往往无比激烈,同时也无比正确。

( C) I* x# _ D" U

y5 |, t: y2 U3 O! q' C

W4 T+ L; r; }1 k 你真的以为深圳人连夜排队过关去刷保险,是一时冲动的从众?& l) K6 P1 S( n

5 a- l* R! ?2 x6 s% |$ U$ ?3 K$ L: M

! Z3 x8 D9 k1 p' {" K 三、关于人民币,其实一直流传着诸多似是而非的误解(或者是误导?)。

: W7 C" A$ Y' O0 Y; R1 {

* K9 `5 V B7 D: ~+ E9 I9 P" h) O" M7 Y

0 X# W3 X* V2 q1 H* ] 最流行的,就是把人民币的贬值归结为参照系——美元的强势。甚至诸多“专家”都想当然认为,人民币的加速贬值,只不过是最近美元强势的结果,而美元不可能一直这么强势下去,一旦美元走弱,人民币自会反弹,云云。# d4 y6 M; X# v( h# J8 T

& |0 h- e/ R# y% y R

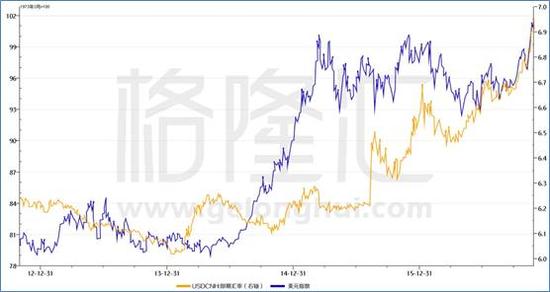

% j3 S% z6 f; [# G9 I( u( q 这种逻辑简单易懂,能迷惑不少人,但错误是很肤浅的,很有点类似与投行分析师的研报:给他两个样本数据,就敢给你来个回归分析。对比看看美元指数和人民币兑美元的走势(见下图,其中蓝线为美元兑人民币的离岸市场价,红线为美元指数),错误一目了然。2015 年底美元指数最高为 100,当时人民币兑美元为 6.45;一年后今天美元指数依然在 100 高位,而人民币已经跌破 了 6.9了。如果再把时间拉长一点:人民币汇率自 2014 年 1 月 14 日创下历史新高 6.04后, 一路不断下跌至目前的 6.94。6 I( S; x: B' Z9 \0 t+ v1 R# C

- w2 B# }8 f! C# V5 P+ B - w2 B# }8 f! C# V5 P+ B

+ J- F) C, z9 M

( W% \$ [! z' b! A. C0 \+ d M% W' ^& k& x

另一个颇具迷惑性,但也完全经不起推敲的误导也同样很有市场:“中国经济的基本面不支持人民币持续贬值”,因为“这个国家三十多年来都是经常项目顺差,现在的经常项目顺差依然是世界第一,这个国家的经济增长速度是世界第一,这个国家有 3 万亿的外汇储备”……

" C& b6 ]: w7 x8 s& E) B8 p& Y8 J6 q- |# _' Y6 t; j

9 |- M/ `1 F* j 这就是“人无贬基(人民币无贬值基础)”的由来。

9 f- v( M7 y/ U5 e; l) V' B% T% f8 Z# e7 l5 f# f( P

( v- ^# o& Y# s

这个观点与“经济好,股市就会好”如出一辙,同样荒唐。事实上,过去十几年,我国的 GDP翻了不止两番,但股市依然是扶不起的阿斗,也就是去年靠超发货币与超级杠杆而来了一波“万劫不复”的短暂牛市。& G$ D/ `! q, T3 |5 g7 I6 Z

; o' ]1 U1 ^4 w Z2 |' p( u( g% H

0 ?6 d# e* b8 W# r3 I 决定汇率的因素或许有很多,但经济好坏从来都不是核心的,甚至是无关紧要的,我们的近邻日本就是最明显的例子。提及日本,媒体常用“失去的十年”,但是实际上这个国家失去的,远远不止十年。从90年房地产泡沫破灭,日本经济从93年就开始了萧条,到今天仍无任何起色。从1991年至2015年,日本GDP仅仅从438.72万亿升至529.12万亿日元,25年时间,经济年化增长率仅0.78%。最近十几年日本又受人口加速老年化的影响,令人几乎看不到这个国家的未来。0 u- A9 ~7 I4 n' O/ m- L5 j% q: u2 x! G

9 O6 {% q y" v9 n+ _/ l" ~

8 B5 Y5 k% g: [ 但,日元的币值却一直相当坚挺,坚挺到日本近几届政府用尽各种招数,试图让日元贬值以刺激出口,但日元就是不肯贬下来。% K0 o9 H! j! M% y9 `' d

' p5 @+ o* w1 R

9 T x6 Y2 t V- w7 @* A 也许你会说这是特例,就像很多人习惯了用“特殊”这个词来为中国很多事寻找借口一样——事实上,日本这个国家没有任何特别的。

: i8 n5 w, w4 ?* J% U5 e2 e

; ~4 X- B! D0 r# Y; k% H

1 H6 n' }% A! d$ [5 G- _: ~8 T 它就是一辆前车,鉴与不鉴,在于你自己。5 u% b" W3 Q1 C/ y! X; r7 e

+ Z3 ] V: U+ T( D

/ P/ H' ^& D4 s- R

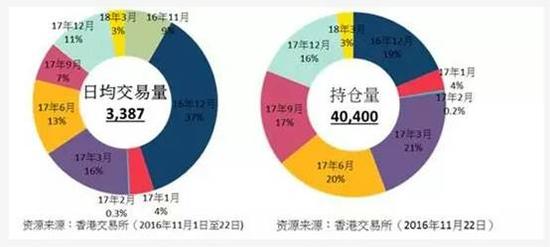

如果真的“人无贬基”,你如何解释香港银行现在大规模收紧境内居民开立银行户口这种很明显的准资本管制行为?你又如何解释香港交易所的美元兑人民币(香港)期货未平仓合约于11月22日达到40,400张(名义金额约合40亿美元,并占全球人民币期货合约总量约三分之二),创历史新高(见下图):

/ X% k, ]- @, j8 v$ w! q% H6 Y5 O+ N4 g$ C8 b2 `

* X; w5 l7 p2 u * X; w5 l7 p2 u

0 `0 l/ B+ F8 q$ u# u" X

# z, {( q. \6 |

! v( Y! f. C& _4 S$ G 到底谁在恐惧?7 O* X% P" g0 \

( n; o: r7 _1 e5 }. l; }

9 d8 Y S1 w4 K( ]* G 四、那么,人民币到底会去往哪里?

6 \* E1 n) ?& J2 X8 P9 l8 j) `0 A4 [ O# C& T

0 T3 R' H- G7 V0 y7 E) }# D

这取决于决定人民币走势的核心因素到底是什么。

0 }/ ?1 c4 t9 } f

* r" L6 [/ [! }5 y+ I5 U6 p. |( y! X

上文中,我们排除了“美元”与“中国经济”这两个迷惑甚至误导很多人的“凶手”,剩下我们需要做的,是寻找真凶。

) r5 O# J9 f4 a3 k$ i5 l( s7 X' F0 I8 m: v2 i

/ S# Z3 i# k9 O: j4 I9 G 事实上,这个并不复杂,用常识就能做出判断。过去,我们只是被所谓的“专家”误导,走上了“歪路”而已。6 x0 D+ m2 c% Z

- g' r* v- f# u: G

/ V+ ~& x; j* p2 j1 ^4 f: V

对货币而言,利率是它的国内价格,汇率是它的国际价格。但凡学过最基础经济学的,都知道商品价格的决定因素是供求——是价格,都决定于供应和需求。当供应或需求,其中有一端变化极大时,就可以轻易地做出常识性的判断:价格平衡的天平被打破,向某一边倒去。

8 Y p! n' ?- g1 l. s4 Z1 f6 C

1 L% ~$ g, h1 V w& ?- L4 [2 @! |* _ e) I/ a: A- X# f

货币也是商品,只不过是一种一般等价物的特殊商品而已。

, z1 O2 {9 d8 m) S) I5 |1 h9 j, A* f% l: k3 z2 `

^" }! d4 S8 H6 \$ k3 f" e$ r 人民币这种特殊商品的价格,一样取决于它的需求和供应,外汇储备、经济潜力、贸易顺差等等,都只是无伤大雅的边缘因素。用一句大白话说,就是:人民币供应量实在太大了,终于到了贬值的时候了(见下图):

q$ A3 X* Q& ~0 a

; M" i) O( A) O5 X0 E

, s; ~+ v/ v$ L, j- w) D1 T2 g& ?

4 ^# p) g1 a H& | o1 P

9 l3 _0 C8 U6 N8 O+ n X4 y T 上图很清楚地显示:在刚刚改革开放的时候,即1978年,我们的广义货币量M2是860亿,到了1990年呢,M2是2万个亿,到2000年M2是13.5万个亿。现在M2是多少?截止9月底,151万亿。2 h9 a. n. [- P0 ~$ N5 y

2 U' B7 N2 E3 n

4 v8 E- Y, N1 }3 _; n/ _

: r* Q) K+ j. }* N; n0 h' s6 x; `* z! C) f, @3 E* `# _

|

# H( Y/ k- P: V

# H( Y/ k- P: V